Stablecoin ในฐานะสินทรัพย์หลบภัย (safe haven asset) : ผลสรุปจากการวิจัยล่าสุด

Stablecoins คือโทเคนดิจิทัลที่ผู้เสนอขายจัดสร้างอยู่บนเครือข่ายการเก็บบัญชีแยกประเภทแบบกระจายศูนย์หรือบล็อกเชนและให้คำมั่นกับผู้ถือครองโทเคนว่า โทเคนเหล่านี้จะมีมูลค่าเท่ากับทรัพย์สินอ้างอิงที่มีการเก็บรักษาไว้ และสามารถแลกเปลี่ยนกันได้ในอัตราที่เทียบเท่าหรือใกล้เคียงกัน เช่น หนึ่งโทเคนมีค่าเท่ากับ 1 ดอลลาร์สหรัฐ เป็นต้น ผู้เสนอขาย Stablecoin จะต้องรักษาคำมั่นดังกล่าวนี้ด้วยการเข้าถือครองทรัพย์สินนั้น ๆ หรือทรัพย์สินที่สามารถแลกเปลี่ยนเป็นทรัพย์สินอ้างอิงได้โดยไม่เสียมูลค่า เช่น หากเป็น Stablecoin ที่อ้างอิงมูลค่าของเงินดอลลาร์สหรัฐ เจ้าของโครงการอาจเข้าถือครองพันธบัตรรัฐบาลสหรัฐ ตราสาร commercial paper คุณภาพสูง สัญญาซื้อคืน (repo) และเงินฝากธนาคารในสกุลดอลลาร์สหรัฐ เป็นต้น

การให้คำมั่นดังกล่าวนี้มีลักษณะคล้ายคลึงกับการดำเนินธุรกิจของสถาบันการเงินประเภทธนาคาร ในกรณีของธนาคารพาณิชย์นั้น ธนาคารถือเป็นลูกหนี้ของผู้ฝากเงินที่มีสิทธิตามกฎหมายที่จะสามารถเรียกคืนเงินฝากจากธนาคารได้ทุกเมื่อ (right of on-demand withdrawal) หากธนาคารถือครองทรัพย์สินที่ไม่มีสภาพคล่อง ไม่อาจแลกเปลี่ยนทรัพย์สินเหล่านั้นให้กลายเป็นเงินได้ทันเวลา อาจเกิดปัญหาที่เรียกว่า การถูกแห่ถอน หรือ bank run ได้

หากย้อนกลับมาดูโครงการ stablecoin ทั้งหลาย จะพบว่า ผู้ออกโทเคนเหล่านี้กำลังทำ “การแปลงสภาพคล่อง” (liquidity transformation) ซึ่งอาจก่อให้เกิดความเสี่ยงเรื่อง bank run ได้เช่นเดียวกัน หากไม่มีการบริหารจัดการความเสี่ยงที่ดีเพียงพอ

ดังนั้น ในทางทฤษฎี เราอาจกล่าวได้ว่า โครงสร้างงบดุลของโครงการ Stablecoin ยังมีความคล้ายคลึงอย่างมากกับโครงสร้างของกองทุนตลาดเงิน (Money Market Funds: MMFs) ในช่วงที่ตลาดสินทรัพย์ดิจิทัลเผชิญแรงกดดัน นักลงทุนที่ถือครองสินทรัพย์ดิจิทัลส่วนใหญ่มีพฤติกรรมคล้ายคลึงกับนักลงทุนในกองทุนตลาดเงิน กล่าวคือ มักจะแห่กันเทขายสินทรัพย์ดิจิทัลที่มีความเสี่ยงสูงและกลับไปถือครอง Stablecoin ที่มีความเสี่ยงต่ำ (flight-to-quality)

ปรากฏการณ์นี้มีความคล้ายกับที่เคยเกิดขึ้นกับกองทุนตลาดการเงินในช่วงวิกฤตการเงินโลกเมื่อปี 2551-2552 และช่วงการระบาดของโควิด-19 ซึ่งนักลงทุนในตลาดตราสารทางการเงินที่มีความเสี่ยงสูงพากันขายตราสารเหล่านั้นเพื่อไปถือครองตราสารที่มีความเสี่ยงต่ำ เช่น ทองคำหรือพันธบัตรรัฐบาลสหรัฐ แทน

เราจะเริ่มถือได้ว่า Stablecoin กลายเป็นทรัพย์สินหลบภัย (safe haven asset) ในตลาดทุนได้แล้วหรือไม่

งานวิจัยล่าสุดจากธนาคารกลางยุโรป พบว่า Stablecoin ยังไม่สามารถทำหน้าที่ดังกล่าวได้

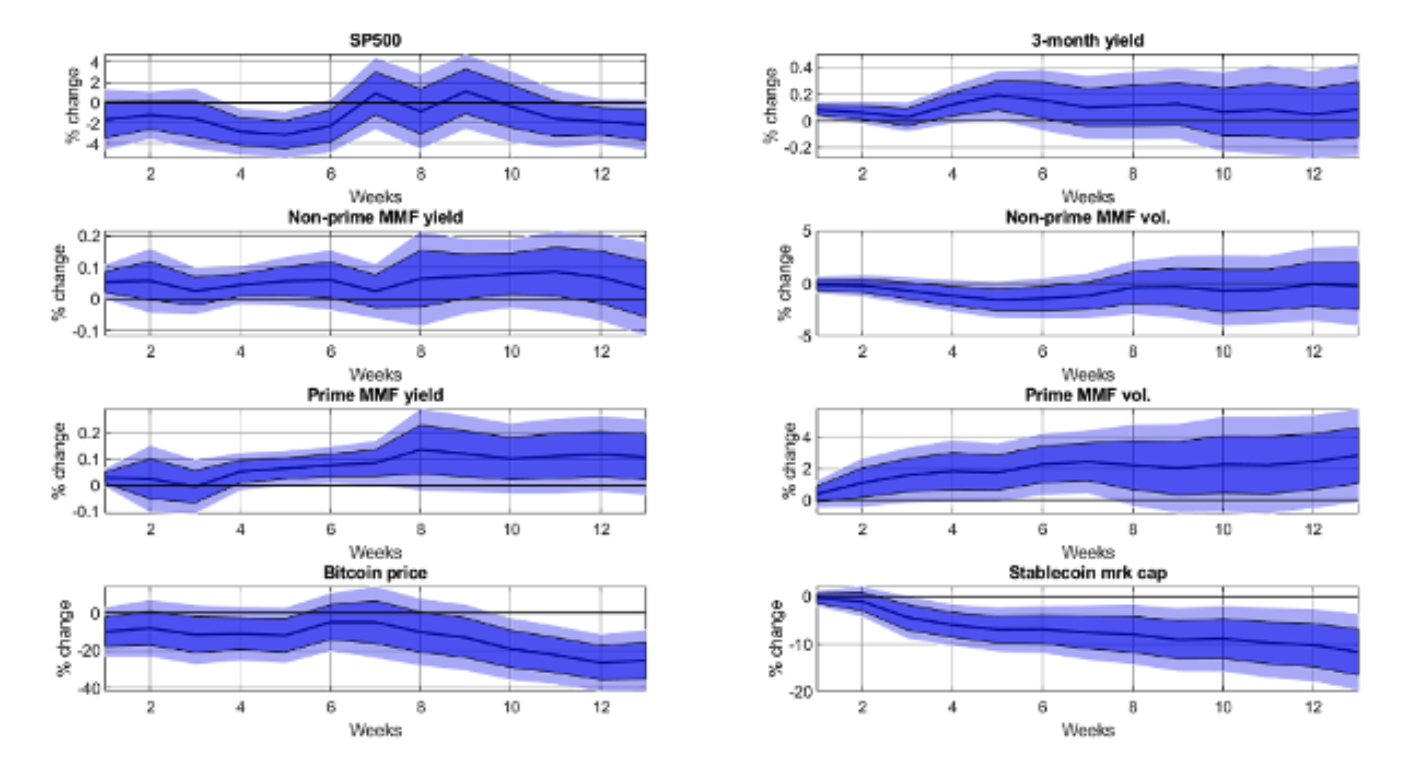

คณะผู้วิจัยโดยชี้ให้เห็นถึงความแตกต่างของ Stablecoin และกองทุนตลาดการเงินในการตอบสนองต่อการเปลี่ยนแปลงนโยบายการเงินสหรัฐตั้งแต่ปี 2019 โดยชุดข้อมูลใหม่นี้ทำให้ทราบได้ว่า ตั้งแต่ช่วงปี 2019 เป็นต้นมา หากมีวิกฤติในโลกสินทรัพย์ดิจิทัล ไม่ส่งผลกระทบใด ๆ ต่อกองทุนตลาดการเงินและตลาดการเงินอื่นแต่อย่างใด แต่ในทางกลับกัน เมื่อธนาคารกลางสหรัฐดำเนินนโยบายทางการเงินตึงตัวแบบเฉียบพลัน นักลงทุนกลับหันหลังให้ Stablecoin แต่กลับมีแรงซื้อเข้าสู่กองทุนตลาดการเงินที่มีคุณภาพสูง (three-month prime fund)

รูป 1 ข้อมูลแสดงพฤติกรรมของตลาดแต่ละประเภทต่อการดำเนินนโยบายทางการเงินแบบตึงตัว (contractary) ของธนาคารกลางสหรัฐ (ข้อมูลจาก https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2987~1919e51abf.en.pdf)

รูป 1 ข้อมูลแสดงพฤติกรรมของตลาดแต่ละประเภทต่อการดำเนินนโยบายทางการเงินแบบตึงตัว (contractary) ของธนาคารกลางสหรัฐ (ข้อมูลจาก https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2987~1919e51abf.en.pdf)

โดยสรุป Stablecoin โดยรวมไม่ได้ทำหน้าที่เป็น “สินทรัพย์หลบภัย” ต่อแรงกระแทกจากคริปโทหรือแรงกระแทกทางการเงินทั่วไป เมื่อธนาคารกลางสหรัฐใช้นโยบายการเงินตึงตัว ราคาสินทรัพย์ดิจิทัลจะร่วง ตลาดเข้าสู่ภาวะ bear market และนักลงทุนมีความต้องการ Stablecoin น้อยลง เนื่องจาก Stablecoin ทำหน้าที่เป็นเครื่องมือชำระธุรกรรมเพื่อการเก็งกำไรในตลาดสินทรัพย์ดิจิทัล นโยบายการเงินดอลลาร์จึงกลายเป็นจุดเชื่อมสำคัญระหว่างตลาดการเงินดั้งเดิมและตลาดการลงทุนประเภทใหม่นี้

⚠️ คำเตือน: คริปโทเคอร์เรนซี และโทเคนดิจิทัล มีความเสี่ยงสูง ท่านอาจสูญเสียเงินลงทุนได้ทั้งจำนวน โปรดศึกษาและลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้

KuCoin Thailand

(ดำเนินงานโดยบริษัท อีอาร์เอ็กซ์ จำกัด)

Email: happy@kucoin.th | Call Center: 02-080-6060

- Facebook: facebook.com/KuCoinThailand

- Instagram: Kucointhailand

- LINE Official Account: @KuCoinThailand

- X (formerly Twitter): x.com/KuCoinThailand

- Tiktok: @KuCoinThailand

- Telegram: @KuCoinTH_Official

- Facebook Group: Kucoin Thailand Official Community

📲 ดาวน์โหลดแอป KuCoin Thailand ได้แล้วตอนนี้!

👉 คลิกที่นี่เพื่อดาวน์โหลด พร้อมให้บริการทั้งบน App Store และ Play Store ประเทศไทย